SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN

Resolución 535/2021

RESOL-2021-535-APN-SSN#MEC

Ciudad de Buenos Aires, 30/06/2021

VISTO el Expediente EX-2017-24167089-APN-GA#SSN, las Leyes Nros. 20.091 y 27.541, el Decreto N° 590 del 30 de junio de 1997, los Decretos de Necesidad y Urgencia Nros. 1.278 y 367, del 28 de diciembre de 2000 y 13 de abril de 2020, respectivamente, las Resoluciones RESOL-2020-358-APN-SSN#MEC de fecha 7 de octubre y RESOL-2020-507-APN-SSN#MEC de fecha 30 de diciembre, y

CONSIDERANDO:

Que por Ley N° 27.541 se declaró la Emergencia en materia económica, financiera, fiscal, administrativa, previsional, tarifaria, energética, sanitaria y social.

Que en ese marco y en virtud de la pandemia declarada por la ORGANIZACIÓN MUNDIAL DE LA SALUD (O.M.S.) en relación al brote del Coronavirus COVID-19, se dictó el Decreto de Necesidad y Urgencia N° 260 de fecha 12 de marzo de 2020, prorrogado por el Decreto de Necesidad y Urgencia N° 167 de fecha 11 de marzo de 2021, mediante los cuales se amplía la Emergencia Pública en materia sanitaria establecida por la citada Ley N° 27.541, hasta el 31 de diciembre de 2021.

Que a través del Decreto de Necesidad y Urgencia N° 297 de fecha 19 de marzo de 2020 (en adelante “DNU N° 297”), con el fin de proteger la salud pública, el PODER EJECUTIVO NACIONAL estableció para todas las personas que habitan en el país o se encuentren en él en forma temporaria, la medida de “aislamiento social, preventivo y obligatorio”, hasta el 31 de marzo de 2020, inclusive, la cual resultó prorrogada por sucesivos decretos.

Que el Artículo 6° del DNU N° 297, exceptuó del cumplimiento de la medida de “aislamiento social, preventivo y obligatorio” a las personas afectadas a las actividades y servicios declarados esenciales en la emergencia, debiendo limitar sus desplazamientos al estricto cumplimiento de tales actividades y servicios.

Que diversas Decisiones Administrativas fueron incorporando nuevas actividades esenciales al listado previamente dispuesto por el citado Artículo 6° del DNU Nº 297.

Que en aras de tutelar la salud de los trabajadores y las trabajadoras, el PODER EJECUTIVO NACIONAL dictó el Decreto de Necesidad y Urgencia N° 367 de fecha 13 de abril de 2020, a través del cual dispuso que la enfermedad COVID-19 producida por el coronavirus SARS-CoV-2 se considerará –bajo distintos esquemas de presunción y extensión de plazos- una enfermedad de carácter profesional -no listada- en los términos del apartado 2 inciso b) del Artículo 6º de la Ley Nº 24.557.

Que el Artículo 5° del mencionado Decreto de Necesidad y Urgencia N° 367 de fecha 13 de abril de 2020, establece que el financiamiento de las prestaciones otorgadas para la cobertura de las contingencias previstas en los términos del citado decreto, será imputado en un CIENTO POR CIENTO (100%) al FONDO FIDUCIARIO DE ENFERMEDADES PROFESIONALES.

Que el Decreto de Necesidad y Urgencia N° 39 de fecha 22 de enero de 2021, prorrogado por el Decreto de Necesidad y Urgencia N° 266 de fecha 21 de abril de 2021, extendió la cobertura hasta el 31 de mayo del 2021 a la totalidad de las trabajadoras y los trabajadores dependientes incluidas e incluidos en el ámbito de aplicación personal de la Ley N° 24.557 sobre Riesgos del Trabajo y que hayan prestado efectivamente tareas en sus lugares habituales, fuera de su domicilio particular.

Que el financiamiento de estas prestaciones continúa imputándose al FONDO FIDUCIARIO DE ENFERMEDADES PROFESIONALES.

Que las reservas que deben constituir las entidades aseguradoras deben reflejar el costo final al que deberán hacer frente al momento del pago de la indemnización.

Que, consecuentemente, resulta oportuno determinar reglas proporcionales y razonables a los efectos de la constitución de los pasivos originados en siniestros, tanto en instancia administrativa como por reclamaciones judiciales.

Que, en esta oportunidad, corresponde reglamentar las reservas correspondientes a los siniestros pendientes originados por las patologías derivadas del virus SARS-CoV-2 a los fines de unificar las mismas y evitar distorsiones en los criterios de las aseguradoras que administran el FONDO FIDUCIARIO DE ENFERMEDADES PROFESIONALES.

Que la Gerencia de Evaluación se expidió en lo atinente a su órbita competencial.

Que la Gerencia Técnica y Normativa se expidió en el ámbito inherente a su competencia.

Que la Gerencia de Asuntos Jurídicos ha tomado debida intervención.

Que la presente se dicta en ejercicio de las facultades previstas en el Artículo 67 de la Ley N° 20.091.

Por ello,

LA SUPERINTENDENTA DE SEGUROS DE LA NACIÓN

RESUELVE:

ARTÍCULO 1°.- Incorpórese como Punto 33.4.3 del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), el siguiente texto:

“33.4.3 Las Aseguradoras que operen en la cobertura de Riesgos de Trabajo deberán respetar los siguientes lineamientos respecto a las reservas de los siniestros pendientes a cargo del Fondo Fiduciario de Enfermedades Profesionales (FFEP):

33.4.3.1 Siniestros en proceso de liquidación. (S.P.L.).

I. Incapacidad Laboral Permanente Parcial

Las Aseguradoras deben constituir los pasivos por los siniestros que se encuentren con trámite iniciado de Comisión Médica, respetando las siguientes fórmulas:

Para los siniestros que se produzcan no estando a disposición del empleador, la reserva es:

Para los siniestros restantes, la reserva es:

Siendo P = DOCE POR CIENTO (12%).

II. Muerte del trabajador

Las Aseguradoras deben constituir los pasivos por los siniestros que se encuentren asentados en el REGISTRO DE ENFERMEDADES PROFESIONALES creado por la Resolución S.R.T. N° 840 de fecha 22 de abril de 2005, respetando las siguientes fórmulas:

Para los siniestros que se produzcan no estando a disposición del empleador, la reserva es:

Para los siniestros restantes, la reserva es:

Exposición contable: Los siniestros en procesos de liquidación correspondientes a la cobertura de la enfermedad profesional no listada – COVID 19 – debe exponerse conjuntamente con el resto de los siniestros de la aseguradora en la cuenta 2.01.01.01.01.06.00.00- Stros. en Proceso de Liquidación - y deberá ser regularizada mediante la utilización de la cuenta 2.01.01.01.01.28.04.00 - Stros. COVID en Proceso de Liq. a/c FFEP.

33.4.3.2 Siniestros ocurridos y no reportados (I.B.N.R.).

No debe constituirse reserva por este concepto.

33.4.3.3 Pasivos por Reclamaciones Judiciales.

Los siniestros por reclamaciones judiciales, y aquellos vinculados a los procesos de revisión previstos en el artículo 2° de la Ley N° 27.348, iniciados como consecuencia de una enfermedad profesional no listada cobertura COVID-19, deberán ser pasivados siguiendo los lineamientos establecidos en la normativa vigente.

Quedan excluidas a los fines de obtener el pasivo mínimo global, las reclamaciones judiciales vinculadas a la enfermedad profesional no listada cobertura COVID-19, por lo que deberán detallarase en notas a los estados contables la cantidad total de casos, el monto total de la reserva bruta constituída y la reserva neta luego de aplicar su regularizadora.

Exposición contable: Para las demandas por la cobertura de la enfermedad profesional no listada – COVID 19 – el pasivo correspondiente debe ser constituido por la aseguradora y expuesto en la cuenta 2.01.01.01.01.18.02.00 - Siniestros ART en juicio - o 2.01.01.01.01.18.03.00 - Proc jud. de revisión inst adm Art 2° Ley 27348 - según corresponda y podrá ser regularizado mediante la utilización de la cuenta 2.01.01.01.01.28.08.00 - Siniestros COVID en Juicio a/c FFEP o 2.01.01.01.01.28.16.00 Rev Inst Adm Art 2º Ley 27348 COVID a/c FFEP.

33.4.3.4 Incapacidades Laborales Temporarias a Pagar.

Al cierre de cada ejercicio o período debe constituirse un pasivo global calculado como el 0,75% de la nómina salarial mensual, calculada como el promedio de las nóminas salariales de los SEIS (6) últimos meses anteriores al cierre del trimestre, correspondientes al total de trabajadores cubiertos por la Aseguradora.

Exposición contable: Las incapacidades Laborales Temporarias a pagar correspondientes la cobertura de la enfermedad profesional no listada – COVID 19 – debe exponerse conjuntamente con el resto de las incapacidades laborales temporarias de la aseguradora en la cuenta 2.01.01.01.01.21.00.00- Incapacidades Laborales Temporarias a Pagar- y deberá ser regularizada mediante la utilización de la cuenta 2.01.01.01.01.28.10.00 - Incap. Lab. Temp. COVID a Pagar a/c FFEP.

33.4.3.5 Prestaciones en Especie a Pagar.

Al cierre de cada ejercicio o período debe constituirse un pasivo global calculado como el 0,75% de la nómina salarial mensual, calculada como el promedio de las nóminas salariales de los SEIS (6) últimos meses anteriores al cierre del trimestre, correspondientes al total de trabajadores cubiertos por la Aseguradora.

Exposición contable: Las Prestaciones en Especie a pagar correspondientes la cobertura de la enfermedad profesional no listada – COVID 19 – debe exponerse conjuntamente con el resto de Prestaciones en Especie pendientes de la aseguradora en la cuenta 2.01.01.01.01.22.00.00 - Prestaciones en Especies a Pagar - y deberá ser regularizada mediante la utilización de la cuenta 2.01.01.01.01.28.12.00- Prestaciones en Especie COVID a Pag. a/c FFEP.

ARTÍCULO 2°.- Dispónese que las aseguradoras que operan con la cobertura de riesgos del trabajo podrán afectar a las reservas del Fondo Fiduciario de Enfermedades Profesionales exclusivamente aquellos casos previstos en la reglamentación dispuesta por la presente. Todo caso o reclamación que no encuadre de manera estricta en el Artículo 1° de la presente Resolución, podrá ser reservado por la entidad sin posibilidad de utilizar las cuentas regularizadoras a cargo del Fondo Fiduciario de Enfermedades Profesionales.

ARTÍCULO 3°.- Modifíquese el Punto 30.1.1.3 del Reglamento General de la Actividad Aseguradora (t.o. Resolución SSN N° 38.708 de fecha 6 de noviembre de 2014, y sus modificatorias y complementarias), por el siguiente:

“30.1.1.3. Monto en Función de los Siniestros

El capital mínimo en función a los Siniestros, se determina para cada ramo en los que opere la entidad, como la suma correspondiente al resultado individual del siguiente algoritmo:

a. Se suman los siniestros pagados (sin deducir el reaseguro pasivo) por seguros directos, reaseguros activos y retrocesiones, durante los TREINTA Y SEIS (36) meses anteriores al cierre del período correspondiente. Al importe obtenido se le adiciona el monto de los siniestros pendientes por seguros directos, reaseguros activos y retrocesiones (sin deducir el reaseguro pasivo) constituido al final del período de TREINTA Y SEIS (36) meses considerados y se le resta el monto correspondiente a dicho concepto, constituido al comienzo del período en cuestión. La cifra resultante se divide por TRES (3).

b. A la suma determinada se le aplica un porcentaje de VEINTITRES POR CIENTO (23%).

c. El monto así obtenido se multiplica por el porcentaje indicado en el punto 30.1.1.2 inciso c) y d).

d. Para las aseguradoras de riesgos del trabajo:

i. Que reserven por encima del pasivo mínimo global, al importe determinado en el punto c) anterior se le debe deducir el VEINTITRES POR CIENTO (23%) del tercio (1/3) de la diferencia entre el pasivo de reclamaciones judiciales y el pasivo mínimo global.

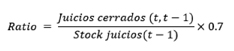

ii. Del importe determinado en el punto anterior se le debe deducir el pago de casos cerrados en proporción al ratio “Juicios cerrados / stock” correspondiente a cada entidad.

Los pagos correspondientes a los juicios cerrados a considerar serán los montos totales pagados y liquidados entre el período “t-1” y “t”. Sólo podrán ser considerados los juicios que se encuentran cerrados a la fecha de cierre de Estados Contables.

El ratio deberá ser calculado de acuerdo al siguiente guarismo:

Donde:

Juicios cerrados (t-1,t): Cantidad de juicios cerrados en el período comprendido entre “t-1” y “t”, independientemente de la fecha de la primera manifestación invalidante del siniestro. No deberán considerarse los siniestros por reclamaciones judiciales definidos en el punto 33.4.3.3.

Stock Juicios (t-1): Cantidad de juicios activos en el momento “t-1”, independientemente de la fecha de la primera manifestación invalidante del siniestro. No deberán considerarse los siniestros por reclamaciones judiciales definidos en el punto 33.4.3.3.

t: fecha de cierre de los Estados Contables presentados.

t-1: DOCE (12) meses anteriores al cierre de los Estados Contables presentados.

Las aseguradoras de riesgos del trabajo deberán informar en Notas a los Estados Contables lo siguiente:

· Cantidad de juicios cerrados en los últimos DOCE (12) meses.

· Stock juicios DOCE (12) meses antes del período bajo análisis.

· Montos pagados por juicios en los últimos DOCE (12) meses de aquellos juicios cerrados en el período.

· Ratio “Juicios cerrados / stock” calculado conforme al punto 30.1.1.3. inciso d).

Para las entidades que inician actividades, el monto del capital mínimo a acreditar regulado en el presente punto debe adaptarse a las siguientes pautas:

Para el inciso a): Se suman los siniestros pagados (sin deducir el reaseguro pasivo) por seguros directos, reaseguros activos y retrocesiones, durante los primeros DOCE (12) meses del inicio de actividades o el período intermedio menor, en su caso. Una vez transcurridos DOCE (12) meses desde el inicio de actividades, y hasta TREINTA Y CINCO (35) meses de dicha fecha, se suman los siniestros en cuestión y se determina el respectivo promedio mensual, multiplicándose esta última cifra por DOCE (12).

Al importe obtenido se le adiciona el monto de los siniestros pendientes por seguros directos, reaseguros activos y retrocesiones (sin deducir el reaseguro pasivo) constituido al cierre del período considerado y se le resta el monto correspondiente a dicho concepto, constituido al comienzo de los DOCE (12) meses anteriores.

Para el inciso b): Se aplica lo estipulado en el mismo.

Para el inciso c): Se aplica lo estipulado en el mismo.”.

ARTÍCULO 4°.- Lo dispuesto en la presente resolución será de aplicación a los estados contables cerrados al 30 de junio de 2021 y subsiguientes.

ARTÍCULO 5°.- Comuníquese, publíquese, dese a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese.

Mirta Adriana Guida

e. 02/07/2021 N° 45823/21 v. 02/07/2021

Fecha de publicación 02/07/2021